Иллюзия успеха: ТГК-14 на грани кризиса

В мире бизнеса успех может выглядеть весьма обманчивым, и история ТГК-14 в Бурятии тому подтверждение. Скромный рост её финансовых показателей затмевает серьёзные проблемы с модернизацией оборудования и дефицитом ресурсов. Бабр расскажет о компании, которая выглядит как пример стабильности, но на самом деле находится на грани глубокого кризиса.

ТГК-14, одна из ведущих энергетических компаний Восточной Сибири, позиционирует себя как стабильно растущую организацию с хорошими финансовыми показателями. Руководство отчаянно пытается создать положительный образ теплоэнергетиков, делясь различными достижениями. Директор по информационным технологиям ТГК-14 Ольга Мазурик, например, весной сообщила о реализации крупного инвестиционного проекта по строительству энергоблоков на Улан-Удэнской ТЭЦ-2. Их мощность составит без малого 190 Мегаватт, это позволит не только закрыть растущий дефицит энергомощностей в регионе, но и поднять к 2029 году фундаментальную стоимость бизнеса.

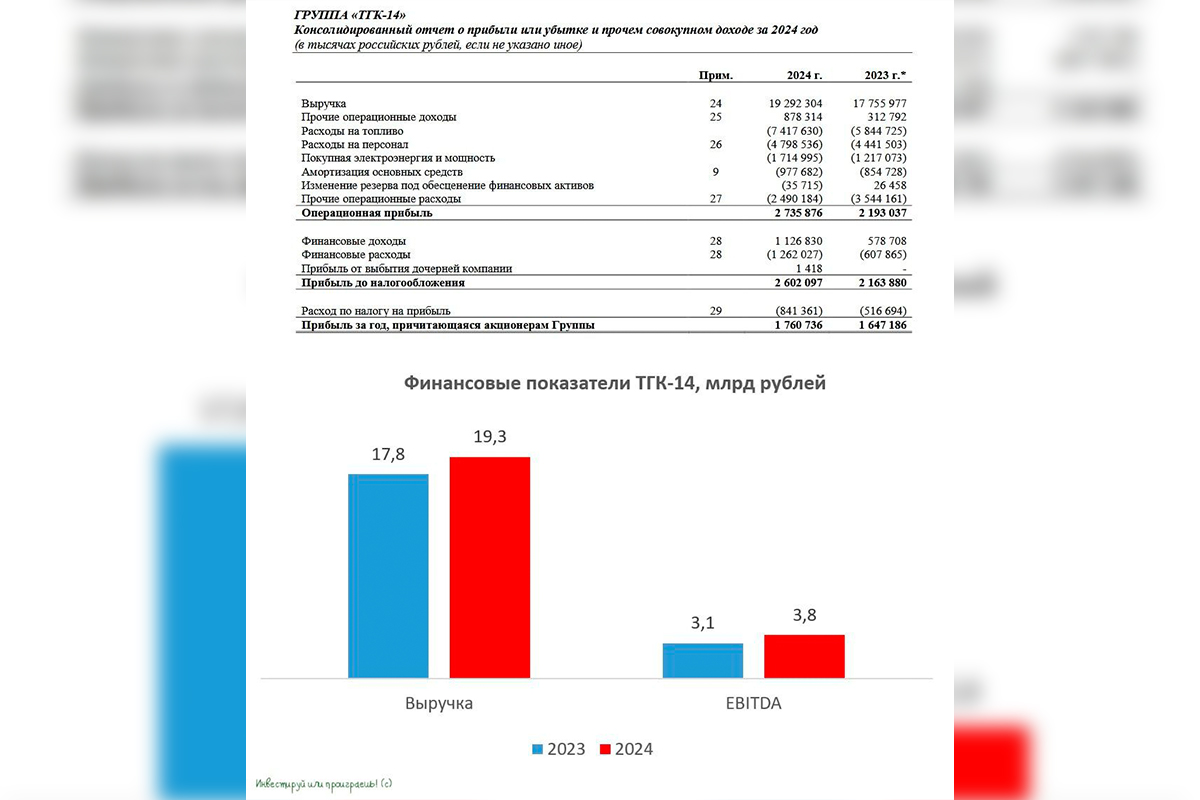

На помощь боссам ТГК по какой-то причине пришёл инвестор Юрий Козлов, который в своём телеграмм-канале «Инвестируй или проиграешь» опубликовал анализ показателей компании со знаком плюс. По словам Козлова, за 2024 год теплоэнергетики продемонстрировали сильные финансовые результаты: выручка выросла на 8,7 % до 19,3 миллиарда рублей, а показатель EBITDA* – на 23,4 % до 3,8 миллиарда рублей, достигнув рекордной за последние восемь лет рентабельности в 19,6 %. Чистая прибыль компании увеличилась на 6,9 % до 1,8 миллиарда рублей, несмотря на негативное влияние изменения налоговой нагрузки.

В публикации также говорится о том, что ТГК продолжает развиваться после смены собственника в 2022 году: за три года чистая прибыль выросла почти в 14 раз. Особое внимание стоит уделить дивидендной политике: энергетики направляют всю чистую прибыль на выплаты акционерам, обеспечивая двузначную дивидендную доходность.

*EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации.

ТГК-14 выгодно расположена на рынках Забайкалья и Бурятии, где спрос на электрическую и тепловую энергию остаётся высоким, плюс сама компания – монополист. Отсюда и оптимистические финансовые показатели. На уровне саморекламы всё кажется ещё радужнее.

Теплоэнергетики делают акцент на активной дивидендной политике, которой, безусловно, радуются акционеры: все чистые прибыли компании как бы направляются на щедрые выплаты, обеспечивая ту самую двузначную доходность. Со стороны это выглядит так, будто ТГК отлично управляет капиталом и умеет укреплять доверие между собственниками и инвесторами. Но если начать копать глубже, раскрывается настоящая сущность организации.

Голос независимого аналитика Юрия Козлова резко контрастирует с официальным представлением компании. Несмотря на привлекательные финансовые результаты, у ТГК-14 очень много проблем, связанных с управлением основными фондами. Компания практически не проводит необходимые сезонные ремонты на своих электростанциях, а запуск работ по модернизации оборудования постоянно откладывается. В итоге всё это выливается в дефицит мощностей в разгар зимы, когда спрос на тепло максимален.

Да, выручка растёт, но это не отменяет надобности в срочной модернизации старых котлоагрегатов, которые работают с ещё советских времен. Во имя дивидендов собственники пренебрегают основными принципами ведения бизнеса, им легче держаться за краткосрочные выгоды. Но такой подход быстро может привести к необходимости инвестиций в восстановление ресурсов уже за счёт государства или повышения тарифов на теплоснабжение. Платить эти тарифы придётся обычным гражданам. Интересно, что сама ТГК-14 вместо инвестирования в модернизацию предпочла продолжать выводить средства из компании, продав корпоративную технику.

В общем, со слов официальных представителей ТГК-14, компания успешно развивается, модернизируется, а её финансовые показатели отличные. Инвесторы тоже не скупятся на комплименты: мол, всё идёт по плану, дивиденды выплачиваются, чего ещё желать? Но реальность на местах выглядит совсем иначе.

Взять хотя бы Улан-Удэ, где ТЭЦ-1 и ТЭЦ-2 находятся в подвешенном состоянии. Сроки ремонтов упущены, подрядчиков нет, а материалы для ремонта существуют только в обещаниях. Управленческие проблемы тоже вызывают обеспокоенность. Кадры – это вообще отдельная песня. Квалифицированных специалистов не хватает, а контроль над процессами отсутствует напрочь. Работники в кулуарах только и делают, что жалуются. Так что вся эта модернизация – пустые слова.

Такая стратегия «выжимания», когда всё крутится вокруг дивидендов, а не развития, может привести к серьёзным проблемам. В итоге ТГК-14 рискует стать заложником собственного подхода – придётся не только менять тактику, но и вливать огромные деньги в обновление оборудования.

Так что пока компания продолжает жить в мире красивых отчётов и обещаний, реальность будет постоянно напоминать о себе. И чем дальше, тем больше вопросов возникает к такой стратегии. Может, пора уже перестать считать только деньги и начать заниматься реальным делом?

Бабр продолжает следить за развитием событий.

Фото: «Чита.Ру», телеграм-канал «Инвестируй или проиграешь | Юрий Козлов»

![]()

_04014030_b.jpg)